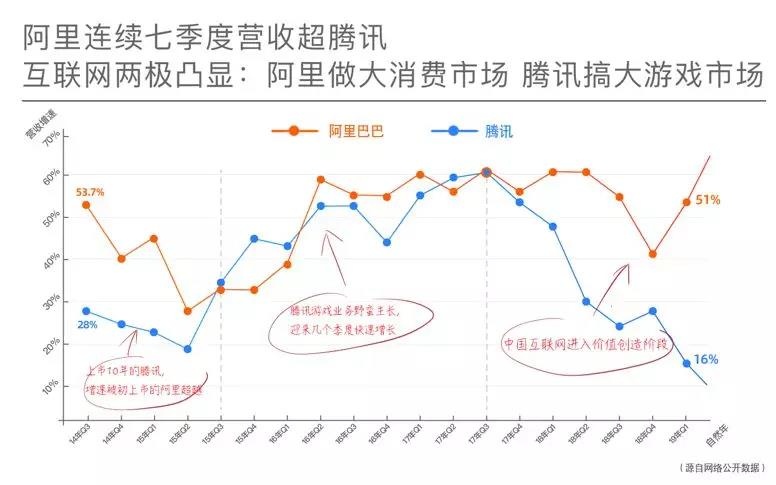

昨晚,阿里腾讯同时发布了最新一季财报,阿里还发布了2019财年(截止2019年3月31日的12个月)全年财报。自2017年以来,两者出现增速相差最大的一次财报:阿里增速51%,3倍于腾讯的16%,为近3年来最大差距。

“阿里一年的收入抵不上腾讯一个季度的收入”。2017年以前,马云曾经这样比较两家公司的赚钱能力。现在,他们市值接近,但收入的来源和分布表明,二者有截然不同的价值观,发展方向也已经呈现两极:一个是游戏之王,持续收割现在;一个是拉动实体经济增长的平台,持续创新投资未来。

腾讯:游戏收入占比超4成,仍为中国“游戏之王”

作为腾讯长时间的主要收入来源,虽然腾讯自2018年第三季度开始在财报中不再提游戏收入。因为游戏版号限制政策,在经历约1年的低迷之后,腾讯游戏回暖明显:最新一季度财报中,游戏总收入为350亿元,占比41%,而此前的2018年4个季度,腾讯首席占收入比例分别为:39.1% 、34.2% 、31.0% 、28.5%。《王者荣耀》、《完美世界手游》依然在列。

值得注意的是,腾讯财报还披露了一个重要指标:手机游戏用户的增长。本季度中国大陆市场,腾讯的手游总活跃用户同比增长,付费用户则环比增长。这说明,如果政策放松,腾讯游戏依然会增速惊人,“全民吃鸡”明降暗增。中国游戏之王依然无人撼动。

阿里:增速连续7个季度领跑中外互联网,拉动实体经济增长明显

从增速来看,本季是过去7个季度以来,互联网两大巨头增速差距最大的一次:腾讯营收增长16%,而阿里增长高达51%,超出预期。两者自3000亿美元市值交汇之后,腾讯增速一路下滑,直至此次被拉开3倍增速。

在过去三年时间,阿里每个季度增长从来没低于40%,在目前为止的13个季度中,有10个季度超出预期。但比阿里高速增长更值得注意的是,它对实体经济的拉动作用持续增强。

以最近两季度财报为例,2019财年第三季度,天猫实物消费增长29%,跑赢社零额增速21%;第四季度则是33%跑赢23%。2016年阿里开始新零售后,以盒马鲜生这样的“平地起高楼”和银泰、居然之家、大润发等的“旧城改造”斩获颇丰:最新一季财报显示,盒马门店数量从上一季度的109家增加至现在135家,成功数字化改造的大润发门店达470家。

企业服务:起点不同,深度不同

值得注意的是,腾讯此次首次公布“金融科技及企业服务”这块to B业绩:同比增速44%。与之可大致对比的是,此次阿里云营收全财年增速84%。

比起数字,企业服务维度的比较更有价值。阿里方面的数据是:2500万淘宝企业服务会员,700万企业上了钉钉,20万品牌在天猫,菜鸟全球智能物流骨干网服务进出口商家达240万,1688活跃企业客户达900万,另有蚂蚁金服服务的1500万小微企业。如果从行业而分,涵盖了大多数服务业和公共服务、工业巨头及工业细分市场。

财报显示,腾讯的企业服务主要指的是微信支付和腾讯云。而阿里的企业服务则包含了淘宝、天猫、阿里云、支付宝、菜鸟、1688、钉钉、速卖通……2019年1月,阿里巴巴正式推出“阿里巴巴商业操作系统”,试图把过去20年沉淀的企业服务能力对外输出。

阿里从1999年成立的B2B开始拥有to B基因,而腾讯企业服务正式起航则始于2018年9月份的架构调整,两者起点不同,深度也不同。

使命愿景差异:始于1999 VS 始于2019

在此次财报发布前十天,在距离外界质疑“腾讯没有梦想”后整整一年,2019年5月5日凌晨,马化腾在朋友圈宣布腾讯最新的愿景是“科技向善”。有趣的是,1999年9月9日阿里成立的时候,阿里把“让天下没有难做的生意”作为使命愿景,20年来没变过。

迫于社会、监管部门对青少年沉迷游戏的担忧,腾讯的“科技向善”听起来并不像使命,而更像游戏危害青少年遭受责难之后新修订的价值观,而阿里巴巴的“让天下没有难做的生意”则更像是一种责任,一点一滴践行着平台型企业的理想主义,做一个有担当的经济体。

依然数据说话。2018年,阿里平台创造的直接就业岗位和简介就业机会达到4082万个,纳税516亿并带动纳税2581亿,为中小企业减负250亿,人社部公布的13个新职业中,包括数字管理师、物联网工程技术人员、云计算工程技术人员等在内的7个新职业均为阿里平台创造。

一个是做大消费市场,一个是搞大游戏市场,中国的两大互联网巨头,市值接近,其实已经成为中国互联网的两极,并越走越远。

数据分类分级方法、标准及应用实践

数据分类分级方法、标准及应用实践