当前位置:首页 >文章发布 > 正文

TechInsights:2023年全球消费电子设备总收益将达到9470亿

来源:极客网 作者:

佚名

2023-08-08 09:48:39

消费电子产品继2021年批发收益大幅增长16%后,在2022年同比下降2.9%,预计2023年将增长3.1%——这是基于第一季度的表现、之前供应链问题的缓解以及2021年销量高于预期后的紧缩。

消费电子产品继2021年批发收益大幅增长16%后,在2022年同比下降2.9%,预计2023年将增长3.1%——这是基于第一季度的表现、之前供应链问题的缓解以及2021年销量高于预期后的紧缩。

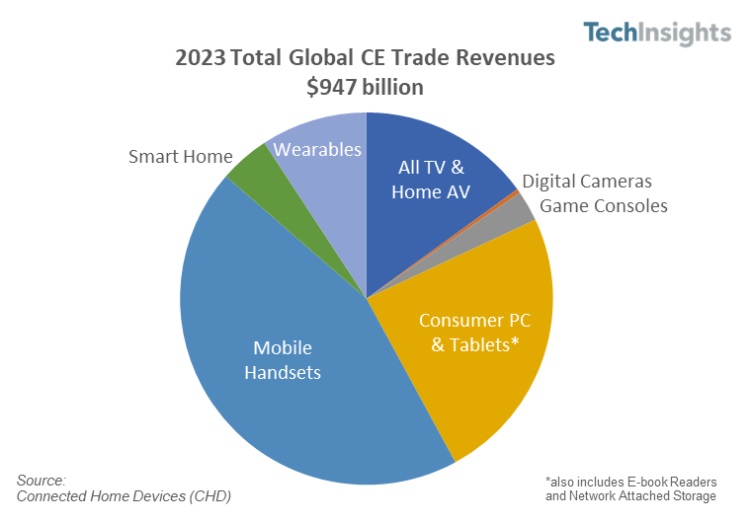

增长将主要来自游戏(+38%)、智能家居(+10%)和可穿戴设备(+12%),以及移动设备(+4%),移动设备仍然是最大的产品类别,占整个电子产品市场的44%。

与2021年一样,增长动力包括消费者支出转向高端设备和最新技术,如索尼的PS5游戏机、VR头显,以及联网摄像头和恒温器等智能家居产品。

另一方面,计算设备类别将连续第二年下降(2023年批发收入下降2.6%),此前在2020年和2021年经历了两年的异常增长。

FPTV产品收益(包括智能电视)在2022年下降了9%,降幅将达到5%。我们预计增长最终将在2023年恢复。虽然电视占家庭影音娱乐产品细分市场的55%,但无线音箱的持续强劲增长(2021年增长30%,2022年增长8%,2023年增长12%)几乎抵消了FPTV整体下降0.5%的影响。

IP互联在消费电子设备中迅速普及,2022年占全球所有消费电子设备出货量的81%。到2023年底,使用中的IP-enabled消费电子设备数量将超过150亿台,到2028年将增加到超过220亿台,占所有使用的消费电子设备的93%(不包括可穿戴设备)。

免责声明:本文系网络转载,版权归原作者所有。本文所用图片、文字如涉及作品版权问题,请联系删除!本文内容为原作者观点,并不代表本网站观点。

编辑:张煜洁

主数据的未来:动态、人工智能驱动、...

主数据的未来:动态、人工智能驱动、...