关于铁三角模型,最近有不少读者朋友比较关心,今天我们就来聊一聊这个铁三角模型,先说说为什么的问题。

2015年我们公司推行了财务共享,同时把财务团队一分为二,一部分人负责共享财务的工作,另外一部分人负责业务财务的工作,也就是大家通常所说的财务BP。我希望财务BP能够利用财务数据帮助各个公司或者事业部降低成本、提高效率、增加利润,创造价值。

在探索解决这些问题的过程中,我们发现传统的财务人员在业财融合、深入现场时,普遍存在“迈不开腿、张不开嘴”的困难。

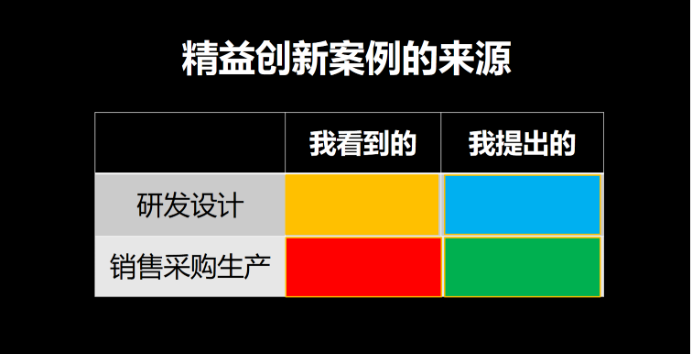

一、四宫格里迈开腿

但是,财务BP如何帮助业务单元创造价值呢?

业财融合呀!深入现场呀!于是我设计了一个四宫格,并且带头深入研发、生产、仓储、采购等核心价值链活动的现场,去学习、去提问、去协助改善。

经过几年的探索与实践,我们培养了一批财务BP的总监和经理,财务BP的积极作用也得到了各事业部总经理的普遍认同。

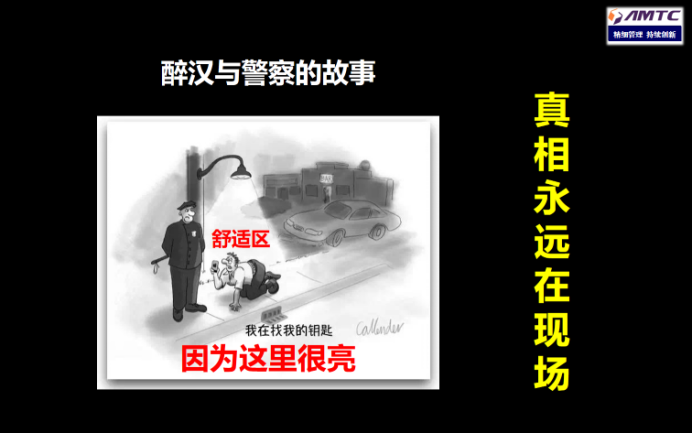

针对“迈不开腿”的问题,我们反复讲一个“因为这里很亮”的故事,让大家主动走出台灯下、电脑前的舒适区,深入后巷、深入经营活动的真相现场,让大家相信“真相永远在现场”,让大家相信“要改善去现场”。

二、三角模型张开嘴

鼓励大家去现场、领导带头去现场,解决了传统财务人员“迈不开腿”的问题,“张不开嘴”的问题却更突出了,好不容易鼓起勇气去了现场,却不敢问,想问又不知从何问起,进出现场数次,却什么问题也没发现,不是说好了“真相永远在现场”吗?一点成就感都没有,于是就更加不愿意去现场了。

学而不问,算不得真正有学问。

当前,对于我们团队来说,最大的挑战就是如何“张得开嘴”,问出好问题。如何问出好问题呢?

“铁三角模型”是用来帮助财务人员问出好问题的一套方法。如果我们的问题提得好,那么我们就有机会帮助现场的研发、生产、销售、仓储、采购等部门去降本增效,去做出改善。

在业财融合的语境中,一个优秀的财务人员,首先应该是一个高绩效教练。从问出好问题开始,我们可以帮助现场管理人员发现问题、分析问题、找出改善方案、承诺改善。

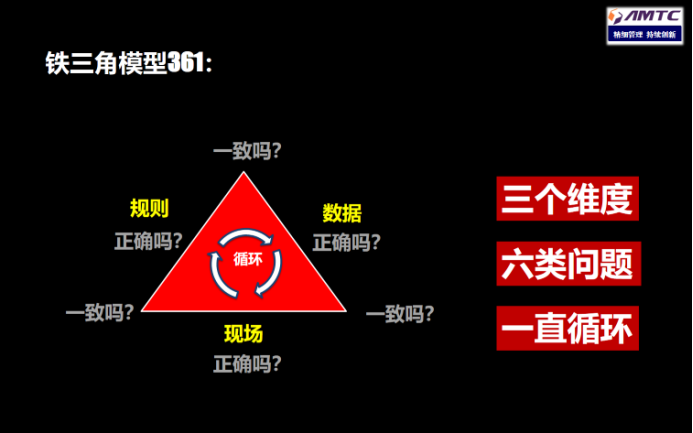

1、铁三角模型的底层逻辑

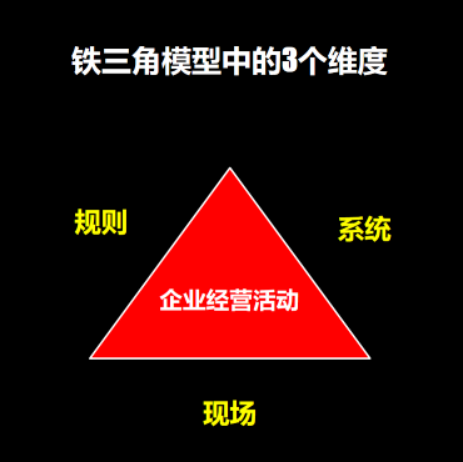

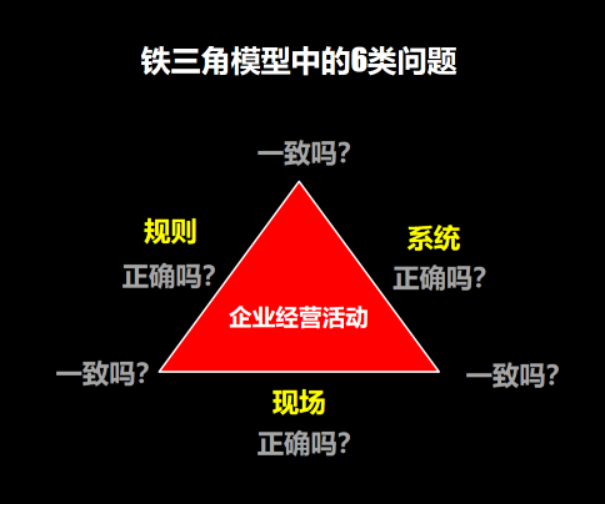

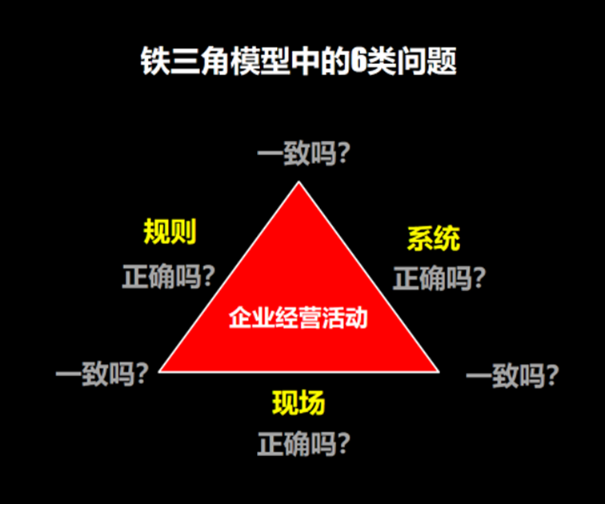

铁三角361模型中的“3”是指三个维度,也就是三角形中的三条线:现场、规则和系统。

1.1 现场是经营在现实层面的映射

企业内部活动,反映在各种制度,规章、流程、表单、通知等等各种内部规则里;

企业与外部的组织及个人的关系,则反映在各种合同、协议、约定、订单里;

在销售现场,我们可以看到销售人员在找客户、谈订单、下订单、跟生产、催发货等等经营活动;

在研发现场我们可以看到讨论需求、在头脑风暴、在设计方案、在画电路图、在反复测试等等经营活动;

在生产现场我们可以看到排产、追料、上料、加工、流转、报工、检测等等经营活动;

在采购、仓储、品质、物流、售后等部门我们也可以看到各种各样的经营活动。

我们在现场靠的是眼睛、耳朵、鼻子、嘴巴、身体等全部感官收集信息,并通过大脑的思考加工形成映射。

1.2 规则是经营在逻辑层面的映射

企业与社会及国家的关系,则反映在各种法律、法规、条例、规定及其他规范性文件里。

也就是说,企业的所有经营活动都必须符合规则,所有员工都必须遵守规则。我们收集规则,主要依靠眼睛收集信息,并通过大脑的思考加工形成映射。

1.3 系统是经营的数字化映射

当今世界,稍微有一定规模的公司都会上一些信息化系统,诸如ERP系统、MES系统、PLM系统、QSM系统、HR系统、OA系统等等系统,即使是初创的公司也会惦记着先上个财务系统。

只要上了信息化系统,不管多少大小,这些系统都是企业经营活动的数字化方式的映射。面向系统和面向规则时一样,我们主要也是依靠眼睛收集信息,并通过大脑的思考加工形成映射。

当企业的某项经营活动发生的时候,它会同时在现场、规则和系统这三个维度形成映射。

理论上来说,既然映射的是同一个经营活动,现场、规则和系统这三个维度的映射都应该是及时、准确、正确、完整的,而且应该是相吻合的。

但客观事实是,绝大部分的情况下,这三个维度的映射都有可能存在问题,三者之间也会存在矛盾之处,这是由人类活动的特性决定的。发现这些问题和矛盾,我们就有机会来改善。

铁三角模型正是这样一个通过一组模式化的提问,来帮助经营管理人员发现三个维度的问题和矛盾,并最终达成经营改善的工具。

2、铁三角模型的六类问题

铁三角361模型的“6”指的是六类问题,也就是三角形中的三条边和三个交叉点,分别是:

现场正确吗?

规则正确吗?

系统正确吗?

现场和规则相符?

规则和系统相符吗?

系统和规则相符吗?

我们先来聊聊三个“正确吗”的问题。

2.1 现场本身有没有问题?

如果我们不了解该项经营活动的制度规定和系统表现,那就太好了!恭喜你,你可以毫无障碍的提出一系列现场本身存在的问题;

如果来之前你已经了解了该项经营活动的制度规定或系统表现,那么请你一定要刻意忘记这些干扰信息,假装不知道其制度规定或系统表现,先去思考一下现场本身客观存在的问题。

思考现场本身的问题,只需要使用生活常识、管理常识等常识思维即可,不要老认为需要懂现场的技术,要使用技术思维才能思考。

例如:我们来到生产现场,如果看到一名工人操作的设备出现一连串的红灯,我们用管理常识去思考:红灯亮时,说明设备提着折旧、耗着电、耗着人工,但却没有生产,当然更不可能有产出。光有投入没有产出,就是浪费,最好要消除,至少要减少。在此基础上我们大脑中会冒出一大堆问题:

设备在哪些场景下会亮红灯?

为什么会亮红灯(人机料法环信)呢?

可以少亮几盏红灯吗?

红灯可以少亮一会儿时间吗?

夜班会更糟糕吗?

他与前道工序的人是怎么衔接的?

与后道工序的人是怎么衔接的?

与辅助人员(设备管理员、辅助加工人员等)是怎么衔接的?

别的工人也都这么高的红灯率吗?

其他设备呢?

其他班组呢?

其他工段呢?

其他车间呢?

其他事业部呢?

外部国内优秀公司呢?

精益生产最好的日本公司呢?

同时随着现场人员的回答,我们的脑海里会蹦出更多延伸的问题……

问问题我们要遵循5W原则,所谓“5W”(5个为什么),我的理解是:

首先,这里的“5”不是个确定的数,只是个约数,表示很多的意思。

其次,为了好理解,我们先把这个“5”看成确定数的话,那么“5个为什么”,可以理解为:“1个初始为什么”+“4个延伸为什么”。

例如:上面的设备红灯问题,如果我们问:为什么有这么多红灯呀?

现场人员回答:我们太忙了,处理不过来。你一看他确实很忙,你就不再追问了,那么你就错失了一次了解真相的机会,也失去了一次帮助现场改善的机会。

2.2 规则本身有没有问题?

我们同样出于降本增效控风险的目的,可以同样运用常识思维对规则提出质疑。例如:关于上述设备红绿灯的效率管理,可以问出以下问题:

该工厂有没有相关规则,即相关制度、流程、作业指导书?

如果没有就应该补充制订;如果有,我们就要认真阅读消化这些规则,并通过树图或思维导图对规则进行结构化思考,并提出以下问题:

该规范逻辑清晰吗?

执行多久了?需要修订吗?

能覆盖该工厂设备的全部故障场景吗?

能覆盖全流程吗?

能覆盖全节点吗?

能覆盖所有设备吗?

还适用于最新设备吗?

集团内其他工厂怎么规定的?

国内其他优秀公司怎么规定的?

精益生产最好的日本公司怎么规定的?

同时在与规则制定者或管理者请教交流的过程中,我们的脑海里还会蹦出更多延伸的问题……

这里一定要记住:5个为什么 = 1个初始为什么 + 4个延伸为什么

2.3 系统本身有没有问题?

我们同样可以出于降本增效控风险的目的,可以同样运用常识思维对规则提出质疑。例如:关于上述设备红绿灯的效率管理,我们认为既然设备的运行状态,可以用红黄绿灯显示,说明设备一定自带了一个系统。针对系统的范畴我们可以问出以下问题:

设备显示红黄绿灯的规则设置的合理吗?

系统对故障或异常的区分足够明细,能够满足管理改善的需要吗?

系统能够引导工人优先处理时间短的故障或异常吗?

哪些故障或异常可以让系统自动处理呢?

哪些故障或异常系统无法自动处理,但可以在后台集中处理呢?

其他设备是否存在以上问题?

所有设备可以统一定义红黄绿灯的显示规则吗?

所有设备可以联网吗?

集团内其他工厂怎么管理设备红绿灯系统的?

国内其他优秀公司怎么管理设备红绿灯系统的?

精益生产最好的日本公司怎么管理设备红绿灯系统的?

同时在与设备管理者和相关IT人员请教交流的过程中,我们的脑海里还会蹦出更多延伸的问题……

这里一定要记住:5个为什么 = 1个初始为什么 + 4个延伸为什么

2.4 规则与系统一致吗?

同样出于“降本增效控风险”的目的,我们运用常识思维把系统和规则进行比对,并提出质疑。

例如:如果我们要在电子产品中烧录某款软件,与此相关的规则有软件著作权申请文件、烧录流程、相关岗位的操作指引等相关文件,与此相关的系统包括:研发的PLM系统、生产的MES系统、烧录格式转换系统、烧录系统、测试系统、抽检系统等系统。

在对该规则文件和相关系统学习和消化后,将规则和系统比对后,我们可以提出以下问题:

规则全部都落实到系统中了吗?

系统外的部分怎么办?

规则落实到系统中的部分与规则描述相符吗?

相符的部分还需要改善吗?

系统中的所有配置(指标、参数、逻辑、流程、数据颗粒度等等)是否都包含在规则描述中?

……

2.5 系统与现场一致吗?

同样出于降本增效控风险的目的,我们运用常识思维把系统和规则进行比对,并提出质疑。

例如:上面的软件烧录案例,比对系统数据与现场实际后,我们可以提出以下问题:

系统显示烧录了A软件,为什么实际未烧录?

系统显示烧录了A软件,为什么实际烧录了A-或B软件?

系统显示烧录了3款软件,为什么实际烧录了5款?

……

2.6 现场与规则一致吗?

同样出于降本增效控风险的目的,我们运用常识思维把系统和规则进行比对,并提出质疑。例如:上面的软件烧录案例,比对现场实际与规则描述后,我们可以提出以下问题:

SOP 规定包括5个步骤,为什么实际操作只有4步?

某一步按规定应该这样操作,为什么实际是那样操作?

某项工作按规定应该研发部门操作,为什么实际由生产部门操作?

……

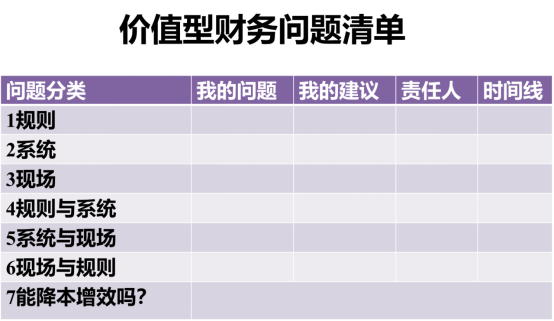

3、依靠问题清单落地

我们设计了一个表格,这个表格里边,总共会有七类问题,包括三个“正确吗”和三个“一致吗”的问题,还有一个“能降本增效吗?”的问题。横向标题有这样几个:问题是什么?原因是什么?改善措施是什么?何时完成?责任人是谁?具体标题按实际需要设置。

锡膏案例:

比如说,我们今天准备要去生产现场了解一下锡膏的管理情况,看看有没有降本增效或其他改善的机会,去现场之前我们要先做一些功课。

首先,学习和质疑规则。要把这个事业部的劳保用品管理制度(规则)找出来,并且仔细阅读消化,在消化这个制度的过程当中,认真思考这个制度有没有什么地方不合理的,如果有就把问题记下来并填到表格中,如流程管理、保存温度、回温方式、时间管理、物流方式等等方面都可以提出疑问并记入表中。

如果有两个或两个以上的事业部用到手套,可以对制度比较分析,并针对差异部分提出质疑,比如:A部门保存温度是3-10度,B部门保存温度为什么要控制在2-8度?A部门回温28小时内用完即可,B部门为什么要在12小时内用完?A部门使用AGV小车配送,B部门为什么要专人配送?……

其次,查询和质疑系统,并比较规则和系统的异同,找出差异点,将系统的问题和规则系统的差异点记录在表中。在此不复赘述。

这样,我们就可以带着记录了三类问题的问题清单奔赴现场了。在现场学习的过程中,除了想现场管理人员问出上述三类问题外,还需要对现场操作提出质疑;对现场操作与制度规定的差异提出质疑,对现场实际与系统数据的差异提出质疑。在此也不复赘述。

针对现场管理人员的回答,我们都需要问出一个终极问题,那就是“你的回答能够带来降本增效吗?”,如果答案是否定的,则对话不能结束,我们需要继续追问下去,直至可以引发降本增效的思考。

我们要相信,现场管理者都很专业,都很优秀。但是他们一直身处一个相对封闭的环境,渐渐失去了对微小但渐进的变化的感知,这是绝大部门人都会碰到的认知困境,正所谓“当局者迷”。感知不到变化,当然就不会发现问题;发现不了问题,当然就无从主动改善。我们财务、IT等局外人的责任就是,通过对规则、系统、现场的分析和比对,问出好问题,让他们感知到变化,意识到问题,从而主动发起改善。

三、持续改善的铁三角

通过将规则嵌入到系统中,可以提高规程的自动执行能力,减少人为错误和审查工作;让异常数据主动找到责任人,并通过限时完成和闭环管理来解决问题;通过深入现场了解真相,推动持续改善和降本增效的工作。

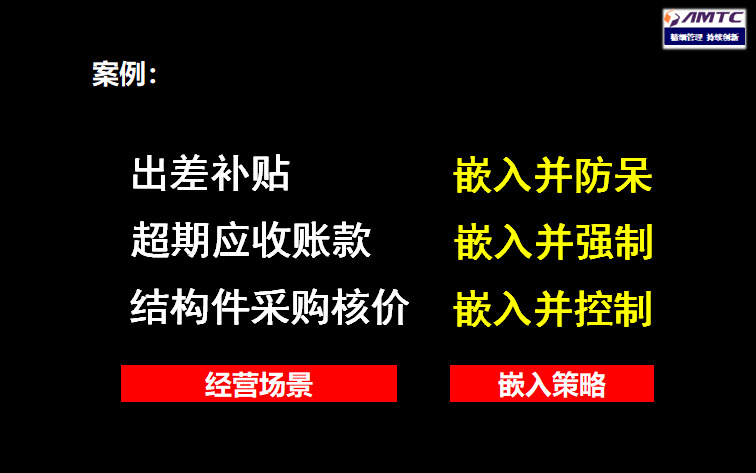

1、把规则嵌入系统

我一直认为只有嵌入系统的规则才是好规则。举个例子,比如说:出差补贴、超期应收账款、结构件的采购核价等,怎么嵌入系统。

案例1:我们就重点讲一个出差补贴,出差补贴我想每个公司都有相关的规定。比如说:某某级别的领导,去上海出差每天补贴200块,那么传统的做法是这个领导出差了,回来的时候他自己填这个差旅费报销单,报销单里其中有一项就是出差补贴,由这个报销人自己来填写,出差了几天每天补贴几百块钱。由于这个好多人不是经常出差,对这种出差的补贴的规则也不是很熟悉,所以就经常会填错,有人会填错财务人员就要认证审核,认证审核但是实际上我认为这是没有必要。

既然规则里已经规定了去上海出差补贴就是200块钱,不是100也不是300,那么我们就可以在报销系统里边设置好,不同的级别,去不同的城市,对应着不同的差旅费标准。设好了之后,出差人只需要填写这个出差地点和出差天数,而不需要填写补贴的金额。补贴金额由系统自动生成。出差人的补贴标准和补贴金额就能防填错;也不需要会计人员去审核了,因为系统已经做到防呆。这样一来,既节省了出差人的时间,减少了他的麻烦,同时也让财务人员的审核工作大大减少,是一举两得的好方法。所以我们提倡好的制度不仅仅是写在纸上,贴在墙上,更重要的是要嵌入到系统里。让大家都自动遵守规则,并用系统帮着防呆。

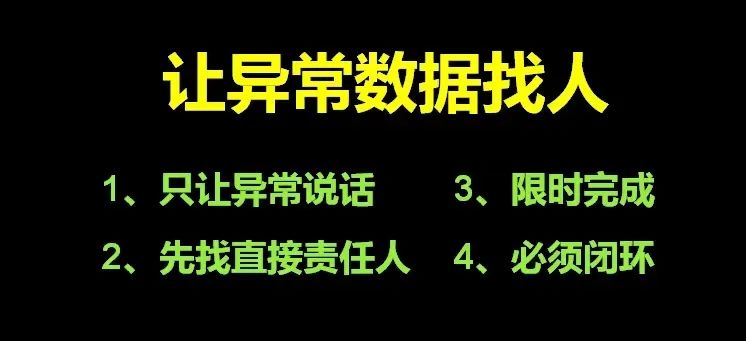

2、让异常数据找人

我们在前面文章当中提过,有四大原则:

1.只让异常数据说话,让海量的正常数据闭嘴,不要整天干扰管理者的管理思路,不要整天浪费管理者的宝贵时间;

2.先找直接责任人:让异常数据说话,要先找直接责任人,去追着他,把这个异常进行改善;

3.限时完成:追着责任人之后要限时完成,通过信息化系统来管理改善的时间。如果在限定时间内完成就形成闭环,如果没有在这个限定时间的完成的话要继续向他的上级去反馈,然后再限定上级在规定时间完成,这叫限时完成;

4.必须闭环:只要是异常的业务那么我们一定要通过流程管理的方式。在OA当中让他最终形成闭环。如果多长时间之内没有形成闭环的话,那这个就会推送到更高级的领导,一直到最终形成闭环为止。

这就是我们之前讲过的让异常数据找人的4个原则,软件上数据找人,应用氛围非常广泛我们可以应用在研发的管理、生产的管理、仓储的管理、设备的管理、财务的管理、人事行政等等啊。

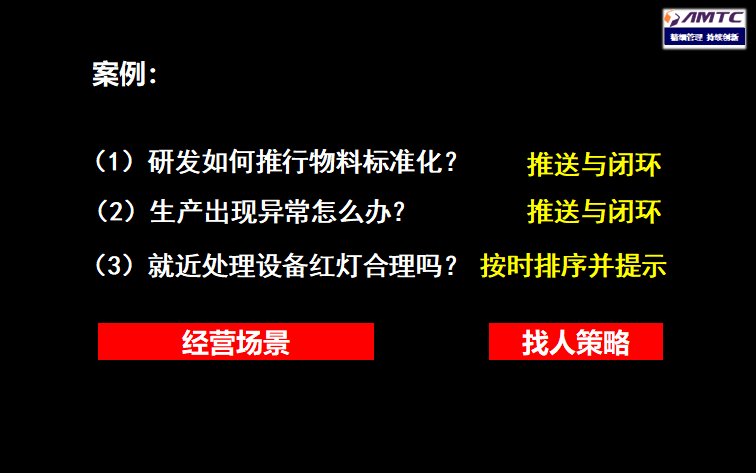

案例2:我们就举一个仓储管理的例子:

仓库的主管比较习惯于每天下班了之后,去到系统里边去查询一些数据,然后根据这些数据之间的逻辑关系,找出异常点,然后在第二天在晨会的时候,跟大家去讲如何改善。这样一个做法,其实我们可以让他更加高效。

既然我们的管理人员,是通过查看数据来找出异常的话,我们为什么不可以把我们查看数据找出异常的逻辑告诉系统?让系统在业务发生的时候,就去推送异常找到责任人,并且立即改善。

这样,一方面日常的异常,就能够得到及时处理,同时也培养了员工对制度流程的遵从性;另一方面节约了管理人员大量的日常管理时间,让他们可以有更多的时间去做更有价值的工作

3、躬身入局进现场

首先我们要思考一下,我们有多少个现场?

之前的文章里面曾经提到过,我们在企业里面工作的人,都有至少四个现场。

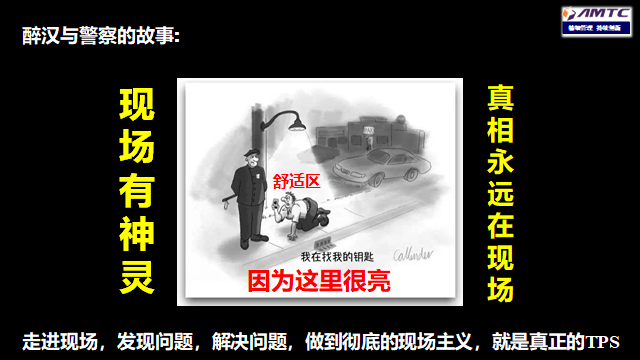

哪四个现场呢?自己本岗位的现场、向前跨一步的现场、向后跨一步的现场、向旁边跨一步的现场。之前的我们也曾经好多次讲过醉汉与警察的故事。

那么通过这个醉汉与警察的故事,我们可以理解到,我们每一个人都喜欢在自己的本职岗位上、舒适区内、明亮的灯光下,去开展工作,电脑得心应手,系统也得心应手、Excel表格也得心应手,所有这些可以做的事情,都是自己得心应手的事情。但是真相,往往不是在我们的办公桌前而是在生产的现场、在研发的现场、在销售的现场、在仓储的现场等等。

大野奈一先生说:“走进现场,发现问题,解决问题,做到彻底的现场主义,就是真正的TPS,也就是说真正的丰田生产模式。”

稻盛和夫先生说:“现场有神灵。”

我本人也一直在强调:“真相永远在现场。”所以,要想达成持续改善、持续降本增效的目的,深入现场,是改善铁三角中最重要的一项工作。

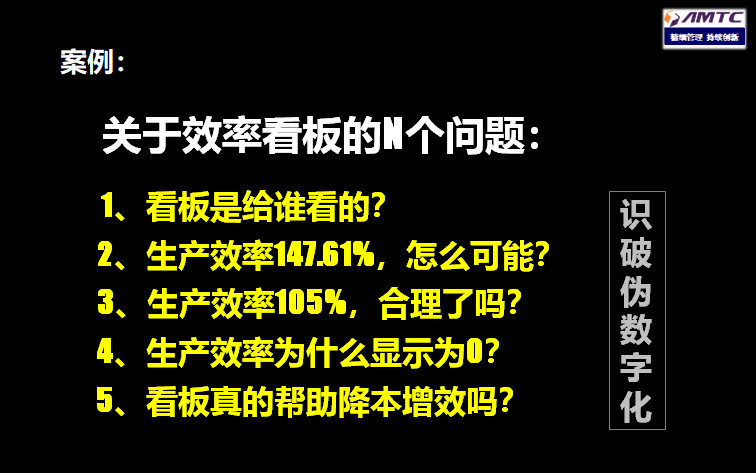

案例3:我走到车间去,看到车间的电子看板,那么我们要思考一个问题。看板是给谁看的?

有一次,我问管理者:“看版是给谁看的?”

他说:“首先看板是给管理者看,是否有问题然后去改善,其次是给参观者看的。”

目的不同,当然看板的内容也就不同。但是实际上,我们很多现场的看板,表面上是给管理者看的,但是却挂在了参观通道上,是达不到看板作用的,这种事情你不去现场是无法了解,也无法提醒他们去改善的。

案例4:有一次去到现场,看到他的电子看板上显示生产效率居然达到了147.61%,怎么可能?我本人的反应是不可能的,后来作了详细了解。

工作人员的解释是:“昨天刚上了一个新产品,设置了试产的效率指标,今天正式生产的时候,忘记改成正式生产的指标了,所以看起来这个生产效率就虚高了。

我问他们:“如果你这个正式生产效率虚高了,那么你怎么使用这个指标去考核呢?”

他们解释说:“我们会再根据实际情况做手工调整。”

那我就产生一个大大的问号:既然有了系统,为什么又要人工调整?人工调整里面又会有多少人为的因素?怎么能保证他的公平合理呢?……所有这些问题不到现场都是无法看到的;看不到,当然也就无法帮助他们去改善。

总而言之,我认为越是好公司越是需要持续改善,而要想持续改善持续降本增效的话,持续改善的铁三角模型是一个不错的实用工具。

如果我们真的能做到:所有的规则都嵌入了系统,而系统里边的异常数据都能主动找人解决,并且管理者都能躬身入局进现场了解真相。那么我们的径营管理水平一定能够得到持续改善,降本增效也不再是句空话!

四、做个高绩效教练

我们帮助了大家,启发了大家,激发了大家,我们有成就感;问题是他自己发现的,改善方案是他自己提出的,改善行动是他自己做出的,荣誉也是归于他自己,他的成就感比财务大多了。诚如是,今后他岂有不欢迎业财融合之理。

五、不止于业财融合

四宫格里迈开腿,三角模型张开嘴;持续改善降成本,业财融合众望归。“迈开脚,张开嘴”,铁三角模型不仅可以用来指导业务财务如何帮助业务部门持续改善创造价值,同样也适用于公司内部、部门内部、部门之间的各种改善活动。

数据分类分级方法、标准及应用实践

数据分类分级方法、标准及应用实践